近年の財源不足・高齢化によって、公的年金は年々支給額の減少、受給開始年齢の更なる引き上げが確実な情勢となっています。

将来、公的年金だけでは、老後の生活資金を賄うことが困難な為、個人で不労収入を準備しておく必要があります。

マンション経営は、家賃収入を長期間継続的に得られ、「不労所得」を確保することが可能です。

また、ワンルームマンション経営の特徴は、自己資金を大きく使わず、住宅ローンを利用する事が可能な点です。

ローン返済額を賃料でカバーしながら、完済後は安定した家賃収入を確保できます。

将来、家賃収入が個人年金になり、公的年金だけでは不足する生活費を家賃収入で補てんし、「ゆとり」を作ると言えます。

※1.生命保険文化センターの調査による

※2.社会保険庁「老後年金平均年金月額」の全国平均および「社会保険事業の概況」より。

(この金額は、あくまでも国民年金と厚生年金の平均受給額を足したもので、現実の受取金額とは異なります)

ワンルームマンションが3戸あれば、それぞれから毎月7万円ほどの家賃収入を得ることができ、ゆとりある老後を過ごす為に必要な生活費の不足額を補うことができるのです。

住宅ローンは「団体信用生命保険」がついています。

この「団体信用生命保険」は、返済中にローン名義人が亡くなったり、重度の後遺障害になった場合、全ての残債が保険金で返済されます。

つまり、家族の方々にローンを完済した無借金のマンションが残ります。

ご家族が、引き続き賃貸として運用すれば、安定した家賃収入を継続して、長期的に確保できます。

また、団体信用生命保険の保険料は、毎月の返済額に通常組み込まれており、別途保険料を支払う必要はありません。

月々のローン返済は、毎月の家賃収入でほとんどを賄い、完済した場合でも不動産は所有者のものになることから、終身保険として考えることもできます。

なお、一般生命保険の持つ、保険金受け取り時のインフレリスクにも対応することが可能です。

※シミュレーションは物件によって異なります。

マンション経営は、マンション事業により、経費計上が可能になります。

減価償却費や諸経費、借入利息等の経費を計上すると、税務上の所得は、赤字所得になります。

この赤字所得は、給与所得と通算が可能なので、確定申告すれば、所得税・住民税の還付・軽減に繋がり「節税」になります。

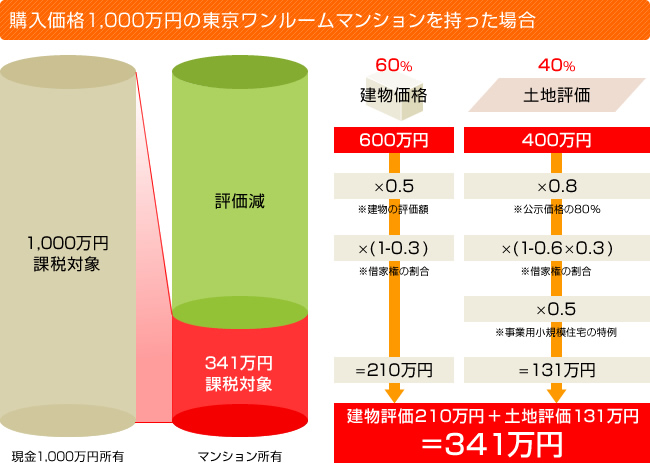

また、相続時には、土地は公示地価の80%で評価され、さらに「借地権割合×借家権割合相当額」が控除され、相続税の財産評価額の計算上、大きく軽減されます。

よって、不動産は、現金や証券等の金融資産とは違い、相続財産の評価が低く圧縮される為、相続税が少なく算定されます。

|